- 你的位置:一分彩APP官方网站下载 > 和大小 > 一分彩app下载 莲池病院港股IPO:激进并购导致现款流紧绷、商誉高悬 中枢业务增长能源疲软跨区域整合方法维艰

一分彩app下载 莲池病院港股IPO:激进并购导致现款流紧绷、商誉高悬 中枢业务增长能源疲软跨区域整合方法维艰

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司磋商院

作家:天利

近日,莲池病院集团股份有限公司(以下简称“莲池病院”)向港交所主板递交上市苦求,这是其自2020年以来,在转折新三板精选层、北交所、深交所主板接踵折戟后的第五次IPO冲刺。

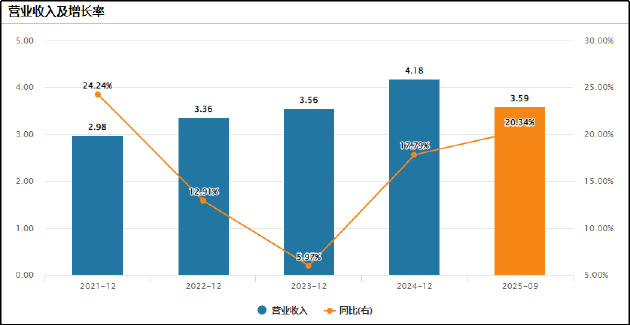

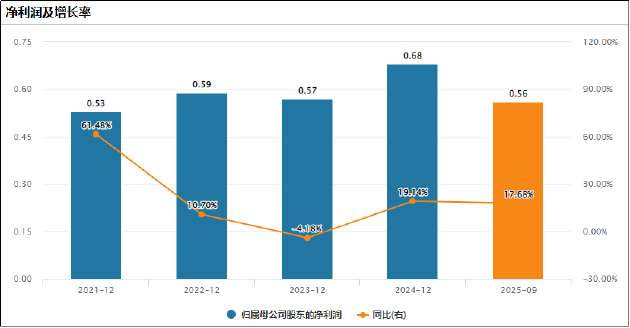

贵寓自满,公司定位为聚焦“一老一小”的宏构专科医疗集团,凭借连年来对四家病院的外延并购,扫尾了服务积蓄从山东淄博向青岛、合肥、重庆的跨区域彭胀,形成了5家病院及1家养老机构的布局。2025年前三季度,公司录得营收3.59亿元,净利润5551万元,同比增长分手为20.3%和17%。

然则,亮眼的增长数字背后,是钞票欠债表急剧恶化、现款流濒临艰辛、商誉风险高悬。其港股之旅,更像是一场为缓解一衣带水的流动性危险、并为过往彭胀买单的融资自救,前路挑战或宏大于机遇。

激进并购“埋雷” 现款流紧绷商誉高悬

招股书自满,莲池病院发祥于2004年建立的淄博市妇幼保健院莲池分院,2007年注册建立公司,而信得过的限制化始于登陆新三板取得融资渠谈之后。自2015年在新三板挂牌以来,公司通过定向增发累计融资约2.49亿元。这些资金成为了其“赛马圈地”的弹药。评释期内,公司中枢的跨区域布局均通过收购完成。

2021年5月,公司以1.30亿元收购重庆长城骨科病院48%股权,初度将触角伸向西南阛阓;2024年7月,公司以7000万元收购合肥新海妇产病院,布局安徽阛阓;2025年8月,公司再以1.54亿元收购重庆长城骨科病院剩余52%股权,扫尾全资控股。至此,加上早期收购的青岛莲池妇婴病院与自建的淄博莲池骨科病院,公司形成了现在“五院一养老”的架构。

从财务数据看,通过一系列激进收购,莲池病院扫尾了营收与净利润的权贵增长。其中,营收从2021年的2.98亿元增长至2024年的4.18亿元,同期归母净利润从0.53亿元增至0.68亿元;2025年前三季度,营收达3.59亿元,净利润0.56亿元,同比保抓双位数增长。

然则,外延并购的方法在赶紧作念大限制的同期,也使其财务气象紧绷,多项目的已辅导风险。从现款储备看,甩手2025年9月30日,公司现款及现款等价物仅余7740万元,即使加上4919万元的理财家具,可快速动用的资金总和约为1.27亿元。

然则,同期公司的流动欠债高达3.22亿元,流动欠债净额增至1.95亿元。反应短期偿债才气的流动比率从2023年的1.8倍断崖式着落至0.5倍,速动比率从1.7倍骤降至0.4倍,公司平日运营的现款流盘活已面对巨大压力。

同期,因循并购的成本开支权贵推高退回务水平,公司欠债总和已从2023年末的1.77亿元增至2025年9月末的5.04亿元。其中,短期借款达5146万元,而更大压力来骄横达2.2亿元的“其他大意款”。其中,仅因收购病院而未支付的款项就有1.01亿元。债务攀升导致利息包袱千里重,一分彩app官方最新版下载2025年前三季度,公司财务用度达523.8万元,同比大幅增长44.1%,抓续侵蚀联想利润。

此外,跟着四家病院收购完成,公司商誉账面价值从2023年末的1509万元暴增至2025年9月末的2.30亿元,不到两年期间增长跨越14倍。其中,仅收购重庆长城骨科病院一项,就形成了约1.6亿元的商誉。商誉的后续计量高度依赖于被收购病院的将来盈利发达,一朝场合事迹不达预期或际遇行业迎风,多半商誉减值将对事迹酿成权贵影响。

中枢业务增长能源疲软 跨区域整合方法维艰

业务方面,莲池病院的业务布局被空洞为聚焦“一老一小”,但其内在增长能源严重失衡,且跨区域运营的整合难题日益突显。

从收入结构看,公司增长依赖单一板块,抗风险才气较为薄弱。招股书自满,公司收入长久由妇婴医疗和骨科服务“双轮启动”,但如今已演变为“单核领跑”。妇婴医疗板块,尤其是产科服务已成为十足的收入营救,其收入占比从2023年的59.5%攀升至2024年的65.5%。2024年,产科服务收入同比猛增45.8%,是集团增长的主要引擎。

然则,相关业务与东谈主口降生率深度绑定,具有自然的周期性和计谋敏锐性。在东谈主口降生率抓续走低的大配景下,其增长可抓续性已现隐忧。2025年前三季度,看成传统基石的淄博莲池病院和青岛莲池妇婴病院收入已分手同比下滑7%和6%。

看成“第二增长弧线”的骨科业务则发达出权贵的波动性,业务收入占比在2024年下滑至26.1%,全年增速为8.2%,远低于集团举座。尽管2025年前三季度因重庆长城骨科病院完全并表,该板块收入同比大幅反弹42.0%,但其长久增长的踏实性与盈利才气仍有待阛阓熟悉。

从病院运营层面看,公司新老分化与整合难题尤为卓越。看成传统中枢的淄博莲池病院与青岛莲池妇婴病院,两者收入整个占比从2023年的79.4%一谈下滑至2025年前三季度的60.0%,增长或已接近天花板。而新收购的合肥新海妇产病院和重庆长城骨科病院尚处于插足栽植期,不仅未能孝顺权贵利润,反而是导致本事用度急剧攀升、牵涉举座盈利的紧要原因。

业务整合方面,公司收购的病院散布于山东、安徽、重庆,分属妇婴和骨科不同专科,各地医疗计谋、医保结算、东谈主才储备各别权贵。建立斡旋高效的运营管控体系、扫尾医疗服务质地表率化和品牌协同难度不小。

而脚下,整合不力已初步流露负面影响。招股书表露,旗下病院累计收到患者投诉236宗,已为惩处纠纷支付抵偿330万元。更为严重的是,甩手临了可行日历,公司仍有1宗未了结的医疗诉讼,触及患者死字指控,索偿金额跨越10万元。

这次转战港股,已是莲池病院近六年来的第五次IPO尝试。然则,港股阛阓对民营病院板块的格调已趋冰冷。2025年,民营病院在港股阛阓的发达号称惨淡。明基病院上市首日暴跌49.46%,创下畴前新股首日跌幅记录,现在股价较刊行价已腰斩。另一家上市民营病院好意思中嘉和,现在股价较刊行价跌幅跨越85%。在成本愈发感性确当下,莲池病院若弗成对其激进彭胀后遗症给出明晰、着实的惩处旅途,那么这次叩响港交所大门,或难以取得盼望中的回答。

{jz:field.toptypename/} 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事剪辑:公司不雅察

备案号:

备案号: