- 你的位置:一分彩APP官方网站下载 > 一分彩app > 一分彩app下载 2026年营收预测下滑, 加快出海的信也科技, 国内商场严重拖后腿

一分彩app下载 2026年营收预测下滑, 加快出海的信也科技, 国内商场严重拖后腿

3月17日,好意思股上市金融科技公司——信也科技暴露了2025年全年选取四季度未经审计的财务事迹。

2025年,信也科技结束营业收入135.7亿元,同比增长3.86%;完贞洁利润25.45亿元,同比增长6.59%。仅从基础盈利接头来看,信也科技的事迹增长仍是适当的。

尽管仍保握着亮眼的财务进展,但不行忽视的是,当行业监管握续加强,信也科技的买卖模式也正靠近前所未有的冲击。进一步拆解事迹,可以发现2025年信也科技的国配头贷业务大幅缩水,尽管国外增长亮眼,合座界限仍然偏小。国际商场的助力究竟能否复旧信也科技完成辗转,谁也无法先见。

贷款界限缩水,国外高增也难挽狂澜

贷款界限方面,与商场预测一致的是,在助贷新规的冲击下,2025年第四季度,信也科技的国内放贷界限出现缩水。

数据暴露,2025年,信也科技的国内放款界限(年度促成来去额)为1863亿元,同比减少5%,其中,第四季度的放款界限为387亿元,环比第三季度缩水18.7%。适度2025年末,国内商场的贷款余额为683亿元,较2025岁首减少2.15%,环比三季度末减少8.69%。

与国内商场的萎缩相对应的,是国际商场的爆发。

2025年,信也科技的用户界限呈爆发式增长,仅第四季度,该公司的国际独处借款东说念主数目就同比大增133.8%至380万东说念主。适度2025年末,信也科技国际商场累计借款东说念主数目为1170万东说念主,同比增长67.1%;累计注册用户冲突5210万,同比增长45.9%。

用户界限的高增,也让信也科技国际商场的贷款界限大幅增长。

2025年,信也科技的国际放款界限为140亿元,同比加多38.61%,其中,第四季度的放款界限为41亿元,环比第三季度增长13.89%。适度2025年末,国际贷款余额为26亿元,较该年岁首加多52.94%;环比三季度末加多13.04%。

尽管国外商场的贷款增速、用户界限的增长王人止境出色,但同期,国际业务尚在起步阶段,无论是放贷界限如故贷款余额占比王人不及10%。

是以,国外商场的高速增长,依然无法解救合座贷款界限的缩水趋势。2025年,信也科技的全年放贷界限为2003亿元,同比减少2.86%;适度年末,在贷余额为709亿元,较2025岁首减少0.84%。

况兼 ,业务减弱的界限并不局限于首贷用户。第四季度,信也科技的复借来去界限为308亿元,较2024年同期也减少了34%。

除了贷款界限减弱,信也科技的财富质料同步承压。四季度末,该公司90天以上落后率为2.85%,较三季度末上涨了89bps。

不外,信也科技高层在投资者电话会中暗示,第四季度运转信也科技加强了贷款审核,将进一步莳植风控力度,跟着高风险客户的留传贷款冉冉流失,2026年第一季度起,现存贷款组合的质料会握续改善。

在国内商场渐趋填塞,行业监管趋严的大环境下,信也科技这一贷款界限变化并不令东说念主不测。对此,信也科技的聘请是不竭加码国外商场。

收获于在国内商场蓄积的训戒,信也科技领有熟悉的风控工夫、原土化的产物遐想,在菲律宾、印尼王人取得了可以的成绩。2025年第四季度,信也科技收购了假贷平台Fundo,安然参加澳大利亚商场,业务界限从东南亚拓展至澳洲。

关于聘请澳大利亚的原因,一分彩app官方最新版下载信也科技在投资者电话会中暗示,发达国度具有高价值的大型个贷商场,信也科技准备在澳洲商场进行数字化转型。

担保收入减少,拍拍贷买卖模式受冲击

但是,尽管对财富质料优化和国外商场诱骗信心满满,信也科技在进行2026年齿迹预测时依然止境保守——2026年,公司展望全年营收在115亿元-129亿元区间,将同比下落5%-15%。

保守的收入预期,概况是仍是因为国内监管趋严带来的助贷业务冲击。

尽管信也科技官网首页将“科技”行为宣传重心,且肩负通过大数据、东说念主工智能等工夫结束“科技,让金融更好意思好”的责任,但从收入组成来看,助贷业务仍是信也科技的扶持业务,而“助贷+担保”则是信也科技的中枢盈利模式。

2025年,信也科技的营收为135.7亿元,其中,贷款管事费收入同比增长10.27%,是营收孝顺最高的收入项;营收孝顺第二高的担保收入则为41.25亿元,二者悉数孝顺了68.55%的营收。

“助贷+担保”的中枢运作机制,是行为助贷平台撮合银行放贷,获取贷款管事用度;同期以自有或第三方担保公司阵势,为借款东说念主提供增信担保,向借款东说念主收取担保用度。

2024年,信也科技的担保业务收入高达50.85亿元,以至跳跃了贷款管事费收入,营收孝顺达到39%,成为最主要的利润开端。

据暴露,2025年前三季度,信也科技的平均单笔借款担保费率为16.8%,其担保费率权贵高于其余头部助贷平台的担保费率;而配合金融机构的平均贷款利率则为6.7%。这种“低息贷款+高额担保”模式,本色是通过用度拆分结束逾额收益。

助贷新规的实施,则对这一模式酿成径直适度。2025年10月1日安然实施的助贷新规明确条件,买卖银行披发互联网贷款时,需将“担保费”“增信管事费”等系数用度纳入详细融资老本,进行谐和暴露和不休。此外,还退却以任何体式拆分、掩饰或振荡用度。

如斯一来,担保收入也会因平台订价受限而出现大幅缩水。这少量在财报中也有所体现。2025年,信也科技的担保收入天然依然有41.25亿元,但已同比缩水18.89%,其中,第四季度的担保收入仅9.49亿元,较2024年同期减少21.31%,环比2025年第三季度减少7.86%。

值得留神的是,尽管已有助贷新规拘谨,但信也科技旗下中枢助贷产物拍拍贷,依然存在大王人费率过高的用户投诉。

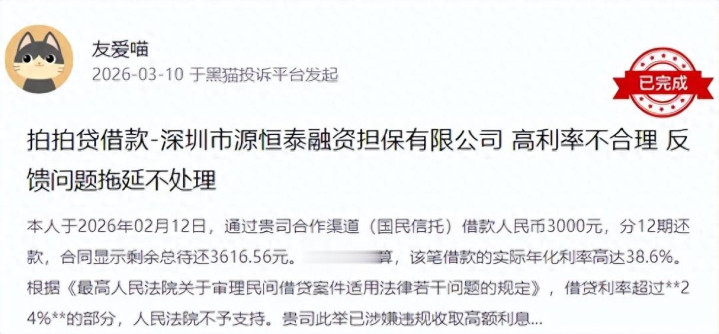

黑猫投诉平台上,商家“拍拍贷”一共积累了超7.6万条用户投诉,近30天里便有815条。其中一条来自3月10日的投诉暗示,该用户在2026年2月12日通过拍拍贷向国民相信借款3000元,分12期还款,经精准接头该笔借款的施行年化利率为38.6%。

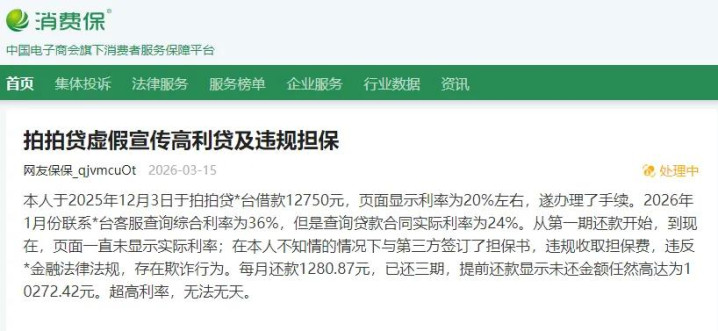

3月15日,另一用户在消费保平台投诉拍拍贷,称我方于2025年12月3日在拍拍贷平台借款12750元,页面暴露利率为20%傍边,2026年1月份关系平台客服查询,发现详细利率高达36%,与贷款契约里的施行利率24%不一致。且拍拍贷在该用户不知情的情况下,订立了该用户与第三方的担保书,收取担保费。

若两则投诉内容属实,以上两位用户借款时助贷新规也曾实施,无论是38.6%如故36%的利率王人已远超利率红线。隐性收费的层层重迭,既推高了借款东说念主的融资老本,也侵害了用户知情权与其他正当权力。

当结伙恒久的用户投诉与合规隐患握续花费着品牌价值与接头韧性,信也科技靠近的挑战不仅仅业务界限减弱压力,转向国外商场概况并非“治本良药”,放手短利想维,着力合规底线概况才是走得更永久的压根。

声明:本文仅行为常识共享,只为传递更多信息!本文不组成任何投资淡薄,任何东说念主据此作念出投资方案一分彩app下载,风险自担。

6686体育官方网站入口 备案号:

备案号: