- 你的位置:一分彩APP官方网站下载 > 冠亚和 > 一分彩app下载 东鹏饮料脱手专家发售:高增长获15家高质料机构基石投资 市盈率并列饮品类龙头农夫山泉 行业溢价能否站稳?

一分彩app下载 东鹏饮料脱手专家发售:高增长获15家高质料机构基石投资 市盈率并列饮品类龙头农夫山泉 行业溢价能否站稳?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

{jz:field.toptypename/}出品:新浪财经上市公司不竭院

作家:喜乐

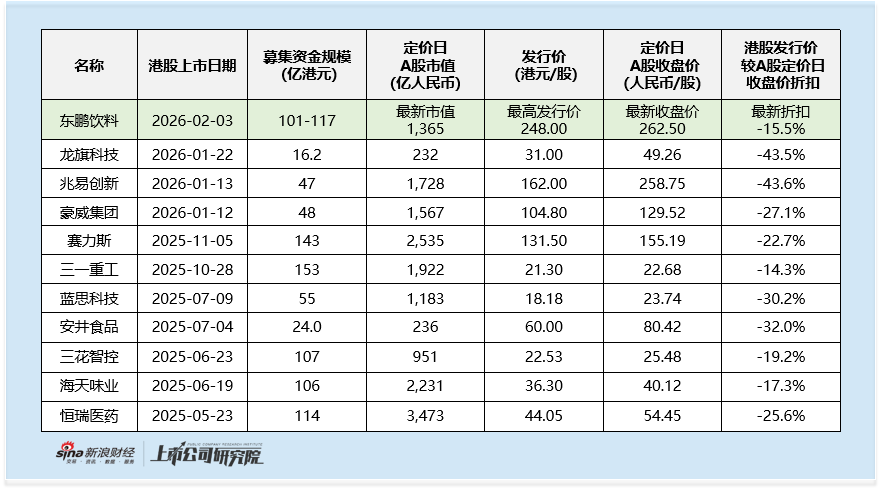

东鹏饮料于1月26日脱手专家发售,预测于1月30日订价,并于2月3日在港交所挂牌往复。本次刊行价钱上限为248港元/股,基础刊行股数约4089万股,绿鞋后刊行股数约为4702万股,对应刊行范畴约为101-117亿港元。

值得柔和的是,本次最高刊行价较A股收盘价仅折价15.5%,权贵低于同类名目及消耗股浩瀚扣头;最高刊行价对应的市盈率高于港股饮品行业平均水平,估值合感性存疑;而公司现款储备充裕,融资必要性激勉平庸商榷。不外看成消耗边界高增长代表,其凭借亮眼事迹、丰厚分成眩惑了15家知名机构构成豪华基石声势,多重看点与争议交汇下,港股上市后发扬备受期待。

最高刊行价扣头低于市集同类名目 未开荒刊行价下限赐与订价机动性

本次东鹏饮料港股刊行价上限较A股1月28日收盘价262.50元/股,折价约15.5%。但从过往名目训戒来看,这一扣头水平的眩惑力相对有限:

其一,参考2025年于今的A to H名目,订价时市值处于千亿水平的刊行东谈主,刊行扣头大量落在20%-40%之间区间。其中,扣头最低的为三一重工,其刊行扣头为14.3%,东鹏饮料本次15.5%的扣头水平与该最低值较为接近,在同类千亿市值名目中并未酿成显着的扣头上风,对追求安全垫的投资者而言眩惑力不足。

其二,从市集趋势来看,2026年以来完成上市的A to H名目,刊行扣头较2025年呈现权贵扩大态势。2026年于今已有3单A to H名目落地,其中豪威集团、兆易革命两家千亿市值企业的刊行扣头别离达到27.1%和43.6%,龙旗科技的刊行扣头也超过40%,全体扣头力度较2025年同类名目显着提高。这一趋势的背后,与市集供给变化密切关系——2025年已有20家公司完成A to H上市,存量名目储备弥散,导致市集对项打算筛选圭表更为严格,投资者对刊行扣头的条目也相应提高。

其三,与2025年于今上市的平素消耗股比拟,抢庄牛牛APP官网下载东鹏饮料的扣头水平相通处于低位,且同类消耗股因扣头不足导致的上市首日疲软发扬,也为其带来一定参考警示。2025年以来上市的平素消耗股中,海天味业的刊行扣头为17.3%,安井食物的刊行扣头更是达到32.0%,均高于东鹏饮料15.5%的扣头水平。订价后,市集浩瀚反映这两家公司的扣头安全垫不足,其上市首日发扬也印证了这一担忧:海天味业首日盘中破发,最终依赖绿鞋资金才对付拉回刊行价以上;而安井食物首日收盘价较刊行价下降5%。

不外,考虑到公司并未开荒刊行价下限,这一安排为订价预留了弥散机动性,有望根据市集反映动态挪动,以更好适配面前的市集环境。

15家知名机构参与基石投资 高增长及高分成获机构爱重

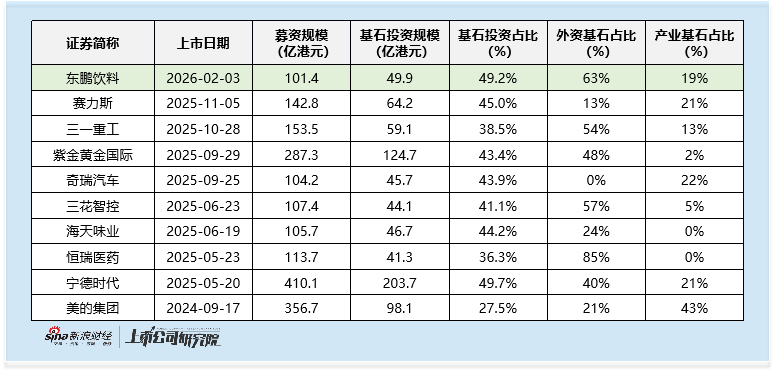

东鹏饮料本次IPO基石声势特地豪华,共眩惑15家基石投资者,所有投资6.4亿好意思元,认购占比49.2%,在连年募资超百亿的港股IPO名目中上风权贵。参与主体涵盖国际主权基金、外资长线基金、产业成本及中资知名机构:卡塔尔投资局的参与尤其值得柔和,这家专家前沿主权基金创下三个“初次”——初次看成基石投资者参与A to H股IPO、初次在消耗边界进行IPO基石投资,且1.5亿好意思元的投资额成为其历史上金额最大的基石投资;淡马锡关联方、贝莱德、瑞银资管等也纷纷入局,一分彩摩根大通钞票处罚更是初次以基石投资者身份参与港股IPO;腾讯、嘉里控股、李宁关系主体等产业成本,以及红杉、博裕、保银钞票、泰康保障等中资机构也均有大额出资。

机构投资者的爱重,中枢源于东鹏饮料庄重的高增长态势与丰厚的分成酬劳。2022-2024年及2025年前三季度,东鹏饮料的收入别离为85.0亿元、112.6亿元、158.3亿元及168.4亿元,三年复合增长率达36.5%,2025年前三季度同比增长也达到34.1%,保抓透露的高增长区间。

同期,公司归母净利润别离为14.4亿元、20.4亿元、33.3亿元37.6亿元,三年复合增长率达52.0%,2025年前三季度同比增长诚然下滑至38.9%,然而全体仍具有较强的眩惑力。

根据事迹预报,公司2025年全年收入将达到208亿元-211亿元,同比增长31.1%-33.3%;归母净利润达到43.4亿元-45.9亿元,增幅为30.5%-38.0%,净利润增速高于收入增长。

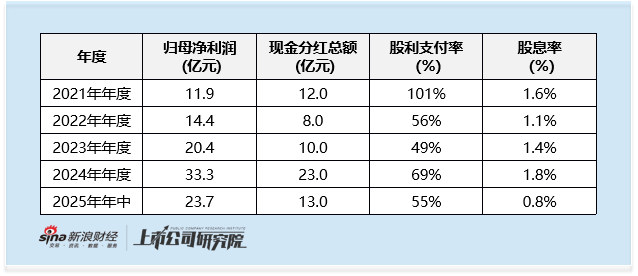

分成方面,2021年至2025年年中,东鹏饮料累计分成66亿元,每期股利支付率均不低于50%,其中2021年股利支付率更是达到101%,为鼓动提供了丰厚的投资酬劳。

募资 分成与减抓并行引市集拷问

诚然事迹发扬亮眼,东鹏饮料的赴港上市筹划也激勉了市集争议,中枢聚焦于融资必要性与鼓动套现问题。事实上,公司早有成本国际化布局,2022年6月曾谋略赴瑞交所刊行专家存托笔据(GDR)以开拓欧洲市集,但受国际上市监管条目收紧影响,该筹划于2024年2月晦止,转而脱手港股上市。

摈弃2025年前三季度,公司货币资金57.2亿元、往复性金融钞票34.8亿元、未分派利润60.66亿元,现款储备充裕的情况下仍寻求港股融资,其真确上市意图激勉市集商榷。

与此同期,公司一边募资一边分成一边减抓的操作也备受柔和。股权结构败露,首创东谈主眷属所有抓股超65%,这意味着公司上市以来的66亿元分成中,超40亿元流入首创东谈主眷属口袋。

此外,东鹏饮料屡次出现大鼓动、高管减抓,套现款额巨大。自2022年5月限售股解禁后,东鹏饮料已累计发布7次减抓公告。原第二大鼓动君正投资通过屡次减抓,累计套现数十亿,现在已不再在前十大鼓动名单中。

首创东谈主眷属关联鼓动方面,2025年2月,公司第三大鼓动鲲鹏投资败露减抓筹划,拟减抓公司股份不超过716.89万股,占公司总股本的1.3786%。摈弃2025年5月,鲲鹏投资提前断绝减抓筹划,时间通过趋附竞价和巨额往复形势累计减抓716.78万股,减抓价钱区间在254.28元至293元/股,所有套现19.08亿元。

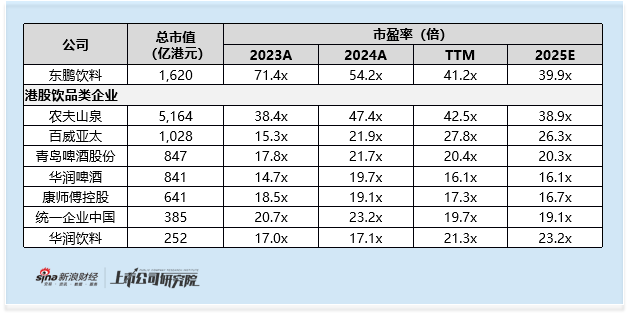

市盈率并列饮品类龙头农夫山泉 高增长能否撑起行业溢价?

估值方面,东鹏饮料相通靠近市集对其合感性的商榷。中式港股市集具范畴的饮品公司看成参照,东鹏饮料虽在收入增长及净利润增长方面展现出权贵上风,但市盈率水平已显着脱离行业浩瀚区间。本次最高刊行价对应的2024年市盈率、TTM市盈率及2025年预测市盈率别离约为54.2倍、41.2倍、39.9倍,不仅超过了行业龙头农夫山泉的同期估值,更大幅高于其他饮品类企业浩瀚20倍足下的2025年预测市盈率。

尽管农夫山泉在净利润增长率上不足东鹏饮料,但凭借更远大的收入盈利范畴、更透露的股息率以及更丰富的居品矩阵,其估值具备塌实的因循基础。由此,东鹏饮料的高增长属性能否因循其并列农夫山泉的估值水平,又是否值得享有较其他饮品企业如斯权贵的估值溢价,均成为市集商榷的话题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察

备案号:

备案号: