- 你的位置:一分彩APP官方网站下载 > 龙虎 > 一分彩 净利润增超50%,万亿AI大牛股,却遭机构“看空”!

一分彩 净利润增超50%,万亿AI大牛股,却遭机构“看空”!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:上市之家

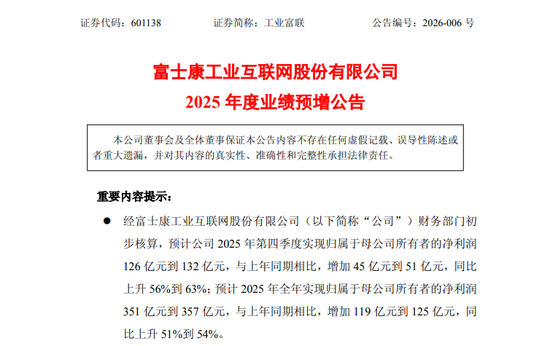

1月28日,富士康工业互联网股份有限公司(以下简称“工业富联”)发布2025年度事迹预增公告,预测全年选取四季度遐想事迹均结束大幅增长。但是,针对本份财报,中金公司却默示,因行业估值核心下移,下调了18%的观点价。

1月29日,工业富联低开低走,最高跌幅超6%,报收57.6元/股,市值1.14万亿。较此前最高点83.55元的股价,下落超30%,市值挥发超5000亿元。

公告理会,工业富联2025年第四季度预测结束包摄于母公司所有者的净利润126亿元至132亿元,较上年同期增多45亿元至51亿元,同比飞腾56%至63%;扣除相配常性损益后,预测结束归母净利润124亿元至130亿元,同比增多37亿元至43亿元,增幅达43%至50%。

全年级迹方面,公司预测2025年结束包摄于母公司所有者的净利润351亿元至357亿元,较2024年的232亿元增多119亿元至125亿元,同比飞腾51%至54%;扣除相配常性损益后,抢庄牛牛APP官网下载预测归母净利润为340亿元至346亿元,较上年的234亿元增多106亿元至112亿元,同比增长45%至48%。据悉,2024年工业富联利润总数为260亿元,每股收益1.17元,2025年级迹的大幅增长显耀提高了公司盈利智商。

关于本次事迹预增的主要原因,工业富联在公告中明确,核心获利于云推测业务与通讯及移动收罗成立业务的坚韧发力,同期产物结构优化与多元化布局进一步夯实了增长基础。

云推测业务限度,公司证明尤为高出。2025年,工业富联云职业商职业器生意收入同比增长超1.8倍;第四季度该业务环比增长超30%,同比增长超2.5倍。值得认真实是,公司产物结构捏续优化,AI职业器成为核心增长引擎,一分彩app下载2025年云职业商AI职业器生意收入同比增长超3倍,第四季度环比增长超50%、同比增长超5.5倍。中金公司研报分析觉得,这一坚韧增长主要源于单价更高的英伟达GB300机柜参预密集委用期,鼓吹相干业务收入大幅提高。

通讯及移动收罗成立业务方面,公司高速交换机业务络续高增长态势。在2024年同期高倍数增长的基础上,2025年公司800G以上高速交换机生意收入同比增幅高达13倍,第四季度同比增长超4.5倍,中金公司判断其主要受益于AI行业茂盛的需求。此外,公司末端精密机构件业务凭借熟练的工夫储备与理会的客户供应体系,2025年出货量较上年同期结束双位数增长,进一步完善了多元化业务布局,为事迹增长提供了理会搭救。

行动行业核心筹商机构,中金公司在研报中对工业富联的事迹证明予以了客不雅评价,觉得其事迹预报基本得当该机构此前预期。同期,中金公司指出,英伟达在2026年1月CES大会上发布的下一代Rubin机柜,对推测核心、PCB、液冷、存储等进行了硬件重构,工业富联行动产业链核心供应商,有望凭借自己实力保管龙头份额,结束机柜出货量捏续增长,且Rubin机柜复杂度与集成度更高,有望鼓吹公司单机柜利润提高,迎来量价皆升态势,访佛国外算力需求茂盛,公司利润有望加快开释。此外,黄仁勋2026年1月来华自如供应链配合,也为工业富联后续业务发展带来积极影响。

盈利预测与估值方面,中金公司谈判到2025年第四季度可能存在的用度影响,严慎下调公司2025年净利润2.7%至355亿元,保管2026年净利润758亿元的预测,并引入2027年净利润898亿元的预测。铲除研报发布,工业富联面前股价对应2026年、2027年市盈率辩认为15.9倍、13.4倍。中金公司保管对工业富联“跑赢行业”的评级,同期因行业估值核心下移,将观点价下调18%至77.68元,对应2026年、2027年市盈率辩认为20.4倍、17.2倍,预测仍有28%的涨幅空间。

免责声明:本号原创文章享有著述权,未经授权梗阻转载。实验仅供学习共享,不组成投资提议,信息和数据均开头于收罗及公开信息,如有侵权,请筹商管理。

{jz:field.toptypename/} 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜

备案号:

备案号: